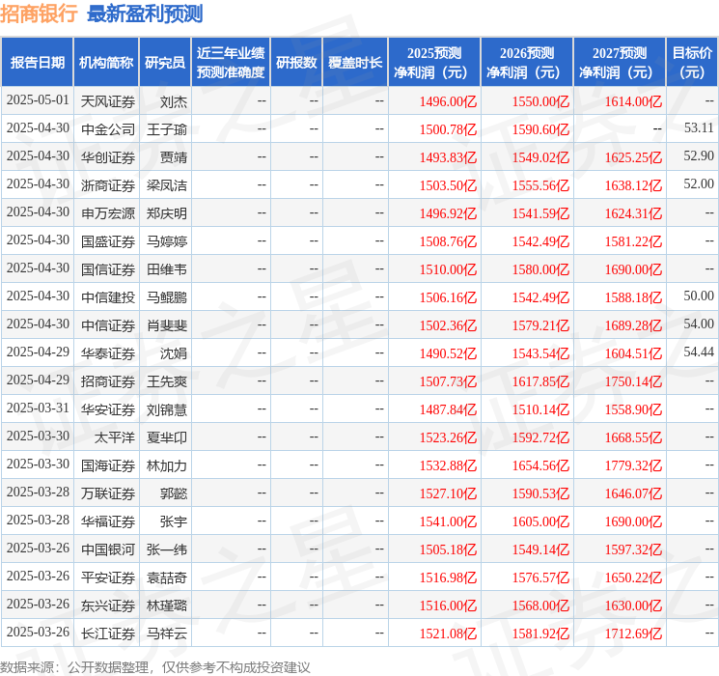

| 华安证券股份有限公司刘锦慧近期对招商银行进行商讨并发布了商策动说《钞票照顾开局精采,其他非息连累营收》,给以招商银行买入评级。 招商银行(600036) 主要不雅点: 利息净收入增速转正,钞票照顾业务开局精采 2025年一季度末,招商银行营收、归母净利润辞别同比下落3.08%、2.08%,辞别较2024A增速边缘下落2.6、3.3pcts。其中,利息净收入同比+1.92%,占比营收进步至63.28%,利息收入和利息开销同比辞别下落5.38%、14.38%,欠债成本从简后果显贵带动利息净收入增速回正。中收净收入同比下落2.51%,降幅较2024A大幅收窄。中收结构来看,占比最高的钞票照顾手续费及佣金收入同比增长+10.45%,其中代销畛域增长和居品结构优化带动代销答理收入同比大幅增长+39.47%,代销基金收入同比增长+27.68%,钞票照顾业求实现精采开局。资产照顾手续费及佣金收入、银行卡手续费、结算与算帐手续费辞别同比下落16.6%、7.83%、6.68%,主要由于走动量下落影响。一季度债市调遣下其他非息收入同比下落22.19%,其中公允价值变动净收益同比-1354.37%,投资净收益同比+23.67%,其他概述收益浮盈回落至2024上半年傍边水平。投入二季度以来债市回暖,将来其他非息收入有望触底回升。 对公贷款投放拉动畛域增长,入款活化率进步 2025年一季度末,招商银行总资产、贷款、金融投资畛域辞别同比增长+8.76%、+4.72%、+20.23%,扩表速率较2024A小幅放缓,金融投资占比飞腾。贷款结构来看,一季度零卖、对公贷款辞别净新增140、1860亿元,招商银行把抓经济复苏节拍,合乎收紧零卖贷款投放偏好,开门红新增投放主要由对公贷款拉动。2025年一季度末,招商银行总欠债、入款畛域辞别同比增长+8.48%、+10.22%,入款增速高于贷款畛域增速,客户入款增长和留存较好。入款结构来看,一季度对公、个东谈主入款辞别净新增815、1416亿元,新增入款主要由个东谈主入款孝敬。期限结构来看,1Q25活期入款日均余额占比拟2024A进步0.12pct至50.46%,入款活化率进步,主要为2024年底增量计谋出台后积极影响。招商银行中枢客户见地不绝开发,2025年一季度末零卖客户AUM较2024A增长4.3%,金葵花客户数较2024A增长4.43%。招商银行“准擅自”客群基数雄伟,中枢客群基本盘相识。现时事迹受到经济复苏进度影响阶段性承压,将来则有望受益于钞票市集转暖共享经济复苏弹性。 净息差小幅下落,欠债端成本从简显贵 2025年一季度末,招商银行净息差1.91%,环比2024A下落7bps。资产端来看,1Q25繁殖资产收益率较2024A环比下落29bps至3.21%,主要为2024年LPR下调、存量房贷利率调遣等影响身分在2025年体现,近似有用需求不及,新发贷款收益率仍鄙人行通谈,1Q25贷款收益率较2024A环比下落38bps。欠债端来看,炒期货1Q25计息欠债成本率、入款成本率均较2024A环比下落25bps,招商银行通过调遣入款挂牌利率、指引欠债结构和久期改善等要领鼓动欠债成本稳步下行,欠债端成本从简后果显贵,简略部分对消资产端收益率下行带来的不利影响。入款活化率进步也将进一步稳固招商银行低成本欠债上风。 风险抵补智力保持跳动,地产、个贷风险小幅波动 2025年一季度末,招商银行不良率0.94%,较2024A环比下落1bp,资产质料改善。不良贷款结构来看,1Q25不良抬升主要汇注在对公房地产业贷款和零卖贷款,不良率辞别飞腾5bps、3bps至4.79%、1.01%。招商银行房地产开发贷区域结构较优,85%以上分散在一二线城市,按照房地产融资互助机制条目进行有序管控和化解处分,风险举座可控。拨备障翳率410.03%,较2024A环比仅降1.95pcts,风险抵补智力仍保持老成,跳动寰宇性银行同行。资产质料前瞻见地呈现小幅波动,珍贵率1.36%较2024A环比飞腾7bps,过期率1.38%较2024A环比飞腾5bps。不良生成率环比改善,较2024A下落3bps至1%,其中公司贷款不良生成改善幅度较大,同比大幅减少20.9亿元;零卖贷款(不含信用卡)不良生成仍处在飞腾通谈,同比增多24.4亿元;信用卡贷款不良生成同比微增0.35亿元。招商银行风险分类认定审慎,拨备计提充分,不良资产出清力度较大,不良生成岑岭期已过,资产质料波动主要汇注在个别畛域,瞻望举座影响可控。 投资提出 招商银行是现时市集稀缺的兼具经济复苏弹性+股息韧性的投资标的。濒临现时经济结构转型、银行业竞争加重,招商银行遵循打造“马利克弧线”和构建“堡垒式资产欠债表”。近两年改良奏效来看,资产端结构调优,中枢客户基本盘不绝扩大,风险计提老成审慎,金融科技赋能成本从简,带动营收、利润老成增长。当作钞票客户首选银行,更有望受益于宏不雅经济开发。分成率进步至35%后2024年连续看守,拨备及老本安全垫厚,股息率高且沉静,也具备较高的全王人收益树立价值。2025年一季报中枢客群基本盘进一步开发,将来投资价值有望沿着从客群到资产、从资产到估量效益,从估量效益到投资收益的旅途渐渐齐全。咱们看守盈利预测假定,瞻望公司2025-2027年贸易收入辞别同比增长-1.84%/1.4%/3.15%,归母净利润辞别同比增长0.27%/1.5%/3.23%,看守“买入”评级。 风险教唆 利率风险:市集利率不绝下行,优质客群竞争加重,息差收窄。 最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级24家,增持评级4家;当年90天内机构标的均价为53.91。 以上施行为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不组成投资提出。

|